Así es la presión fiscal en España por comunidades autónomas.

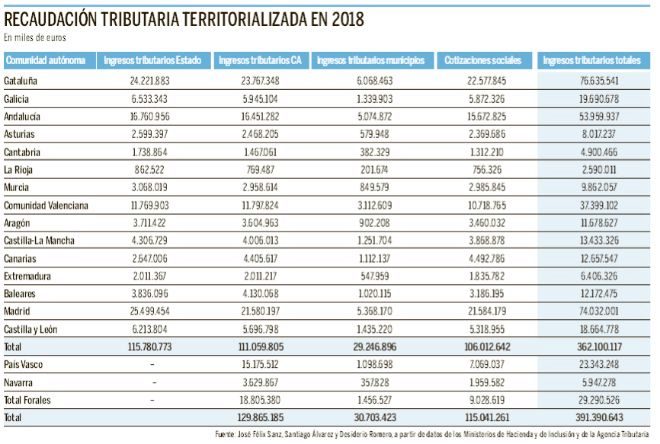

Madrid tiene una presión fiscal regional del 33,78%, por detrás de Baleares, Cantabria y Cataluña, según la recaudación impositiva total sobre el PIB regional. Es la que más aporta a la solidaridad y la segunda que más recauda.

Madrid tiene la cuarta mayor presión fiscal regional, del 33,78%, sólo por detrás de Baleares, Cantabria y Cataluña. Son los datos que se obtienen por recaudación impositiva regional total sobre el PIB regional y que contrastan con la presión creciente del Gobierno de Pedro Sánchez y de los barones socialistas contra las competencias fiscales de la Comunidad de Madrid, a la que acusan de hacer dumping a otras comunidades con su política de impuestos bajos, y a la que también atacan por, a su juicio, no recaudar y no contribuir. Madrid es además la comunidad que más aporta a la solidaridad regional, el doble que Cataluña, y es la segunda comunidad que más recauda, sólo por detrás de Cataluña, con cerca de un millón menos de habitantes, y con todos los impuestos mucho más bajos.

La diferenciación en las competencias presupuestarias entre las comunidades autónomas, tanto por el lado del gasto como por el de los ingresos públicos, se realizó al amparo de la Constitución, y consolidó dos modelos de financiación: el régimen común y el sistema foral, además de los casos de Ceuta, Melilla y Canarias, a las que se les reconoce peculiaridades tributarias ventajosas.

Este sistema es ahora cuestionado por el Ejecutivo de PSOE y Podemos, que hacen guiños a las reclamaciones de los barones socialistas y de la Generalitat de Cataluña de obligar a Madrid a subir impuestos, lo que acaba de anunciar a Bruselas en el Plan Presupuestario de 2022 que va a realizar, y lo que ha reivindicado este fin de semana el Congreso del PSOE. Ante la controversia que se está generando respecto a estas competencias y a sus pretendidos efectos, José Félix Sanz, Santiago Álvarez y Desiderio Romero han medido la distribución territorializada de la recaudación tributaria, a partir de la cual se computa la presión fiscal de cada comunidad. También han evaluado las alteraciones que sobre estos índices genera el Fondo de Garantía de los Servicios Públicos Fundamentales, sobre el que descansa la aplicación del principio de solidaridad del sistema de financiación autonómica. Los cálculos se realizan para 2018, último año para el que existía una liquidación definitiva del sistema. Para calcular la presión soportada, han asignado a cada comunidad la recaudación tributaria obtenida en su territorio por el Estado, la comunidad autónoma, las Haciendas municipales y la Seguridad Social.

En lo que se refiere a los ingresos tributarios del Estado, los correspondientes a los impuestos compartidos con las CCAA se han calculado a partir de la liquidación realizada a las mismas, teniendo en cuenta la parte de la recaudación no cedida. En el caso de los impuestos estatales, se ha territorializado la recaudación.

En el caso de las comunidades de régimen común, el 75% de la recaudación normativa, correspondiente a los tributos cedidos y compartidos, se aporta al Fondo de Garantía de los Servicios Públicos. Su cuantía se distribuye posteriormente entre las comunidades de régimen común en función de la población ajustada, utilizada como indicador de las necesidades de gasto en los servicios públicos esenciales: educación, sanidad y servicios sociales.

Por tanto, en el caso de las autonomías que son aportantes netas de recursos, este fondo supone una sobrecarga fiscal, puesto que pagan unos impuestos que son transferidos posteriormente, de manera automática e inmediata, a las comunidades beneficiarias netas. Por el contrario, para los contribuyentes que residen en estas últimas, el Fondo supone una minoración de su factura fiscal en relación a los impuestos que hubieran tenido que pagar para que su autonomía hubiese obtenido la misma recaudación en ausencia de este mecanismo nivelador. En definitiva, este fondo supone un aumento de la presión fiscal soportada por los contribuyentes de las comunidades aportantes y una reducción de la que soportan las beneficiarias.

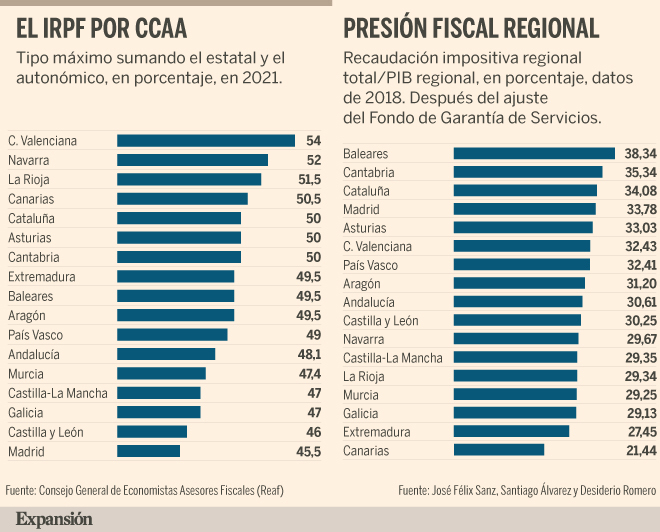

Las dos comunidades en las que más se aprecia el efecto a la baja son Extremadura y Canarias, cuya presión fiscal se reduce en un 13,93% y 22,39%, respectivamente. Por el lado contrario, los madrileños son los que soportan un mayor incremento de su presión fiscal, al aumentar un 5,46%. En lo que respecta al cálculo del índice de sacrificio fiscal, que pondera la presión fiscal, medida respecto al PIB neto de impuestos, en términos relativos del PIB per cápita, Madrid, con los impuestos más bajos de España (ver gráfico con datos del IRPF en 2021; en 2018 los porcentajes relativos eran similares), no se sitúa en último lugar, sino en el puesto 14, y realizan menor sacrificio fiscal País Vasco, Navarra y Canarias, después del ajuste del Fondo.

Fuente: Expansión.com

Related Blogs